奶业仍处温和复苏阶段,但伊利股份却提前穿越周期,交出一份亮眼的“成绩单”。

2025年上半年,伊利股份实现营业收入619.33亿元,同比增长3.37%,实现扣非净利润70.16亿元,同比增长31.78%。从盈利质量上来看,这是伊利股份有史以来成绩最好的一份“半年报”,龙头优势进一步扩大。

01

扣非净利润大涨31.78%

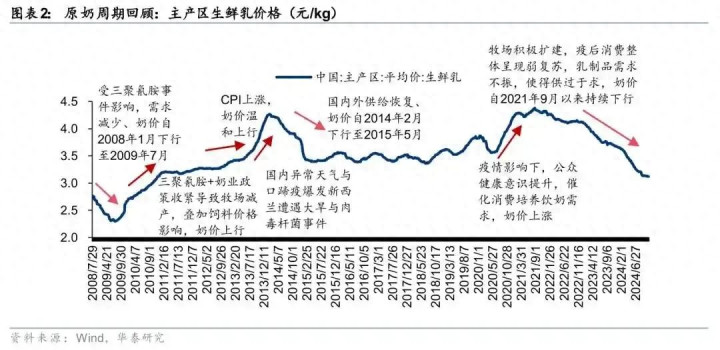

与“猪周期”逻辑相似,牧业供给阶段性不平衡是形成“奶周期”的根本原因。2021年,受疫情影响,乳制品需求不断增加,上游牧场积极扩建增加产能,由于奶牛从出生到产奶需经过2-3年的时间,因此即便当时原奶价格已开始下跌,上游牧业的调整也滞后了2-3年。

在这种情况下,伊利股份积极调整,其业绩面率先迎来大幅改善。

2025年上半年,伊利股份实现营业收入619.33亿元,同比增长3.37%,实现扣非净利润70.16亿元,同比增长31.78%。

与去年不同,今年上半年,伊利股份的盈利没有处置非流动资产获得的收益加成,可以说,其上半年的盈利基本得益于自身的积极调整。仅从盈利质量上来看,这份半年报是伊利股份有史以来最好的一份半年报,可谓“含金量”十足。

02

奶粉业务已成“第二增长曲线”

在终端需求呈现弱复苏的情况下,伊利股份为何能穿越周期,率先迎来业绩反转?

概括而言,无论市场怎么变化,快消行业的护城河还是产品和渠道。产品上,伊利股份用多元化的“开花”来释放业务结构的驱动力;渠道上,伊利股份一边巩固传统渠道,一边开辟新渠道。

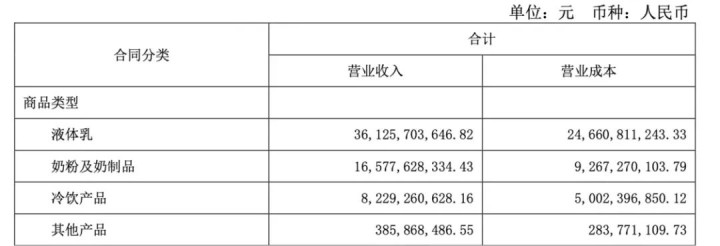

2025年上半年,伊利股份液体乳营业收入为361.26亿元,依然保持了行业第一的位置。

值得注意的是,一旦原奶价格有所回升,中小乳企的成本优势便逐渐缩小,直至接近或高于大型乳企的协议采购价,大型乳企的市场份额还会进一步提升。

不过,伊利股份也没有坐等原奶价格的提升,而是打造多元化产品矩阵,获得了业务的均衡增长。2025年上半年,伊利股份奶粉及奶制品业务、冷饮业务分别录得了165.78亿元、82.29亿元的营业收入,分别同比增长14.26%、12.39%,均稳居市场第一。

其中,婴幼儿产品领域,伊利股份“金领冠”打造兼具“娟姗奶源+有机认证”的稀有品质,配合“领婴会”推动母婴渠道零售额增长,加上启动“16亿元生育补贴计划”,目前伊利股份婴幼儿奶粉市场份额达到了18.1%,跃居市场第一。

成人营养品领域,伊利股份推出以“药食同源”为理念的“欣活”品牌、五重脱膻的羊奶粉品牌“倍畅”、解决学生营养吸收的“伊利”配方奶粉等品牌产品。

加上QQ星、妙芝、巧乐兹、冰工厂等奶酪、冷饮品牌产品满足了消费者多元化的产品需求,一举推动了伊利股份的营收增长。

值得一提的是,奶粉业务壁垒高,向来是乳企的必争之地,伊利股份在此领域登顶,意味着该业务已成为伊利股份的“第二增长曲线”,直接提升了其整体的业绩。

03

新兴渠道已贡献相当比重的业务

渠道为乳企商业模式的关键。

乳制品由于单价低、决策时间短,消费者对乳制品的购买以线下决策为主,因此消费者对于产品的可得性要求往往要高于其他要求。换句话说,当产品在渠道中占据显著位置,高频次地映入消费者眼帘,品牌的认知度便在潜移默化中得以深化。

伊利股份早期的渠道建设是精耕制的典范。自2006年开始,伊利股份便开启了“织网计划”,不断投入资源以实现对渠道的精细化和扁平化处理,通过“厂家-一级经销商-二级分销商-终端门店”的四级网络渗透下沉市场,增强对渠道的掌控力。

2018年,伊利股份的经销商数量就已过万,保证了常温奶的铺市率,在过往的价格竞争中处于优势地位。到了2023年,伊利股份的经销商数量更是达到顶峰的19923个。

但随着“奶周期”的到来,乳业的竞争由过去单一的价格竞争,转变为产品、渠道和品牌的综合性竞争。在此背景下,伊利股份主动梳理经销商体系,不再进一步拓展经销商数量。

另外,伊利股份通过合理控制出库,帮助经销商调整渠道库存。从经营活动产生的现金流量净额、合同负债分别降低44.34%、61.88%,可以看出伊利股份主动降低经销商压力,不再向经销商压货。

同时,伊利股份投入相应费用给到终端,协助经销商消化大日期产品。比如上半年有67.57亿元的广告营销费,其中约有一半的金额投向了终端,用于推头、陈列等营销活动。

传统经销体系之外,伊利股份也在拓展电商、会员店、社区团购等新兴渠道。目前,新兴渠道已贡献相当比重的业务,其中液体乳业务在该渠道的占比已达三成。

当前,“奶周期”的调整仍在持续,在消费力相对较弱的情况下,奶价处于弱复苏态势。但无论什么时候重回供需平衡,伊利股份都致力于通过推出更多新产品,加强渠道建设,平滑“奶周期”对经营的影响,以实现全年9%的利润率目标,对股东提供不低于净利润70%的分红回报。

杠杆配资业务提示:文章来自网络,不代表本站观点。